Ing. Katarína Teplická, PhD.

Technická univerzita Košice, Fakulta BERG

This paper describes a new method of management in the firm. The main goal consist of activities´comparation and innovations. Method „KAIZEN“ is proper

and usefull for business all around the world. This method allowes to solve a lot of problems of the firm and it brings positive results.

Improvement, Innovation, Rationalization are instruments of this method.

Úvod

Zdokonaľovať, racionalizovať, zlepšovať, to je základ, ktorý sprevádza každú vykonávanú podnikateľskú činnosť. V posledných rokoch dochádza v podnikateľskom prostredí k mnohým zmenám, ktoré zasahujú do oblasti podnikového riadenia a rozhodovania. Technický rozvoj, rozvoj informačných technológií, zvyšujúca sa produktivita práce, vyvolávajú tlak na rastúcu konkurenciu. V podnikoch je tento cyklus sprevádzaný výraznou orientáciou na potreby zákazníka s dlhodobým cieľom udržať si jeho priazeň, optimalizovať vnútorné faktory ovplyvňujúce dlhodobú prosperitu firmy, s hlavným dôrazom na inovačnú schopnosť podnikových procesov. Prvoradým cieľom každého podniku je neustále zlepšovanie, orientácia na zákazníka smerovaná k zvyšovaniu kvality výrobkov, procesov, služieb, ktoré dosahujú vysokú racionálnosť, účinnosť a účelovosť. Túto úroveň výkonnosti možno dosiahnuť prostredníctvom nového prístupu „KAIZEN“, ktorý prezentuje nasledovný príspevok.

KAIZEN METÓDA MODERNÉHO RIADENIA

Najznámejšou metódou sústavného zlepšovania založeného na tvorivom myslení pracovníkov je koncepcia Kaizen. Japonská metóda, ktorá sa dostala do povedomia významných firiem a udomácnila sa v tomto prostredí s vysokou obľubou pracovníkov. Kaizen vychádza z filozofie dvoch slov, ktoré popisujú význam tejto metódy nasledovne:

KAI - zlepšovanie (všetko sa dá zlepšiť, každý výrobok, technologický postup, pracovná činnosť, výrobný systém),

ZEN - zlepšovanie je neustále, reaguje na každú novú možnosť, zmenu podmienok, novú informáciu a môže sa na ňom podieľať každý pracovník.

Kaizen znamená zlepšovanie produkcie v zameraní na zákazníkov, zlepšovanie všetkých procesov v hodnotovom reťazci podnikových činností, pri súbežnom

znižovaní nákladov. Jeho bázou je masová iniciatíva pracovníkov podporovaná efektívnym motivačným systémom. Celková efektívnosť riadenia podniku vychádza práve

z dosahovanej produktivity práce, ktorá je sledovaná cez výkony pracovníkov. Vzhľadom k tejto skutočnosti je možné konštatovať, že metóda Kaizen je orientovaná

predovšetkým na pracovníkov a ich výkonnosť, pretože pracovníci sú nositeľmi a spolutvorcami hodnôt podniku.

Cieľom tejto metódy je odstrániť nedostatky, ktoré japonskí manažéri označujú ako „3MU“. Je to interpretácia troch japonských slov, ktoré symbolizujú

tie činnosti, ktorých sa musí podnik bezpodmienečne zbaviť, ak chce, aby sa pri riešení jeho problému dosiahlo rozumnejšie riešenie a vyššia účinnosť.

Ich význam je nasledovný:

„3MU“:

MURI - prebytky, preťaženia,

MUDA - straty, plytvania,

MURA - nerovnomernosť, odchýlky.

Všetky tieto činnosti negatívne ovplyvňujú efektívnosť fungovania každého podniku a spôsobujú hospodárske straty. Klasický model systému Kaizen je postavený na princípoch, ktoré prezentuje obr. 1.

Obr. 1: Klasický model systému KAIZEN - princípy.

ZÁSADY SYSTÉMU KAIZEN

Predtým ako sa podnik rozhodne aplikovať systém Kaizen vo svojom podnikovom prostredí mal by poznať dôležité zásady systému:

Každému zlepšeniu, aj keď by bolo len málo významné, sa musí venovať pozornosť.

KAIZEN je otvorený pre každého. Všetci pracovníci môžu participovať na procese zlepšovania.

Skôr ako sa nejaké zlepšenie zavedie, musí byť presne analyzované s ohľadom na existujúci stav a možné pozitívne alebo negatívne vplyvy.

Manažment má dve hlavné úlohy- vytvorenie a udržiavanie štandardov a ich zlepšovanie.

Zlepšenia hľadať s pomocou pracovných schôdzok tímu. Dôležitá je dobrá príprava a vedenie schôdzky, ako aj výber témy a zabezpečenie presadenia realizácie prijatého riešenia.

Silná podpora zo strany vedenia podniku. Kaizen je postavený na aktivitách zdola, ale vyžaduje si silnú podporu zhora.

Vytvorenie organizačných predpokladov pre zlepšenie.

Motivácia pracovníkov- spoluúčasť na úspechu. Materiálne a finančné ohodnotenie dobrých riešení.

Podpora zlepšení, ktoré sa dajú rýchlo vyhodnotiť a realizovať a nevyžadujú vysoké investície.

Systém Kaizen môže byť orientovaný a definovaný z rôznych pohľadov a vzhľadom k tomu je potrebné definovať tieto oblasti vo vzťahu k určitým ukazovateľom systému.

Kaizen orientovaný na manažment

| Nástroje | Sedem základných nástrojov riadenia kvality, TQC, hodnotová analýza, systémové inžinierstvo, projektové riadenie, QFD |

| Zapojení pracovníci | Manažment a špecialisti |

| Oblasti riešenia | Zavádzanie nových systémov a postupov v podniku, reorganizácia, zmena firemnej kultúry a komunikácie |

| Trvanie riešenia | Mesiace |

| Trvanie zavedenia | Mesiace |

| Organizácia | Zlepšovacie tímy manažmentu |

| Náklady | Väčšinou menšie investície |

| Typické výsledky | Nové systémy, zlepšený systém organizácie a riadenia, lepšia komunikácia a podniková kultúra |

Kaizen založený na zlepšovacích návrhoch

| Nástroje | Sedem základných nástrojov riadenia kvality, TQC, hodnotová analýza, systémové inžinierstvo, projektové riadenie, QFD |

| Zapojení pracovníci | Všetci pracovníci |

| Oblasti riešenia | rozličné |

| Trvanie riešenia | Dni, týždne |

| Trvanie zavedenia | Do 4 týždňov |

| Organizácia | Podanie zlepšovacieho návrhu, vyhodnotenie, zavedenia, prémia |

| Náklady | Minimálne náklady |

| Typické výsledky | Zlepšenie pracoviska a uľahčenie práce, odstránenie plytvania |

Prínosom obidvoch prístupov je zlepšovanie vo všetkých sférach a oblastiach podnikového riadenia. Ide o zmeny, ktoré sú v podniku riadené krokom a nie skokom. Dochádza k zmene organizačných štruktúr z hierarchických na sieťové, z vertikálnych na horizontálne-plošné. Prostredie, v ktorom pracovníci pracujú je neformálne a pociťujú v ňom určitú spolupatričnosť. Buduje sa inštitucionálna kultúra založená na prijímanych hodnotách. Pracovníci sa menia na spolutvorcov hodnôt a sú vysoko motivovaní v oblasti zvyšovania svojej pozície a kariérového rastu. Dochádza k decentralizácií a vnútornej deľbe práce.

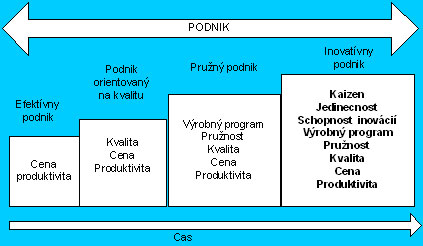

Kaizen je systém, ktorý by mal zabrániť stratám a viesť k dokonalej výrobe Just in Time. Keďže straty výrazne znižujú každú pridanú hodnotu výrobku alebo služby, je potrebné ich eliminovať. So vznikom strát súvisia aj zvýšené náklady, ktoré v spätnej väzbe negatívne ovplyvňujú výsledok hospodárenia podniku a tým spôsobujú negatívny pohľad a postavenie podniku v konkurenčnom prostredí. V akom postavení sa nachádza systém Kaizen v podniku môže priblížiť obr.2.

Obr. 2: Vývoj podnikových konceptov vo vzťahu ku kvalite a Kaizen.

| KAIZEN | INOVÁCIE | |

| Pôsobenie | Dlhodobé a trvalé, ale nie hlboké | Krátkodobé a hlboké |

| Tempo postupnosti | Malé kroky | Veľké kroky |

| Časové ohraničenie | Neprestajne a vnútorne | S odstupom a nielen vnútorne |

| Zmena | Prograsívna a neprestajná | Skokom |

| Kto sa na nej podieľa | Každý | Experti |

| Vykonávanie | Kolektívne podstupy, tímová práca | Individuálne postupy a idey jednotlivcov |

| Forma | Udržanie a zlepšenie | Rozlúčiť sa so starým a začať nanovo |

| Spúšťací mechanizmus | Konvenčné vedomosti | Technologický vývoj, vynálezy, nové teórie |

| Náklady | Menej investícií, ale veľa úsilia při starostlivosti o projekt | Vysoké investície, málo úsilia pri starostlivosti o projekt |

| Nosiči úsilia | Spolupracovníci | Technológia |

| Vzťah k podniku | Pokrok a snaha o dosiahnutie lepších výsledkov | Vyššie zisky |

| Hlavná prednosť | V pomaly sa rozvíjajúcich odvetviach | V rýchlo sa rozvíjajúcich odvetviach |

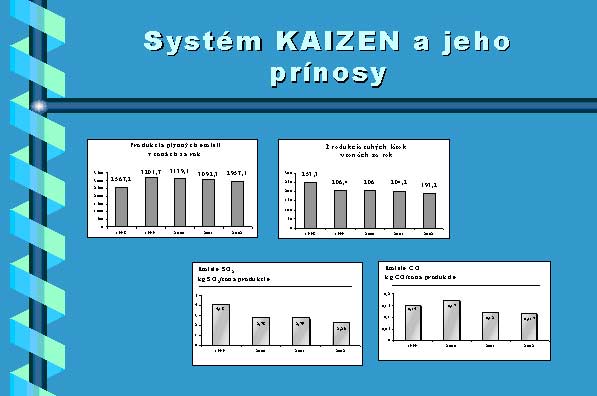

Tieto ukazovatele, ktorými možno porovnať prístup systému Kaizen a inovácií zreteľne poukazujú na niektoré významné rozdiely. Už pri tempe implementácie je vidieť, že Kaizen smeruje v malých krokoch, systematickým spôsobom a zmena je progresívna a kontinuálna, čo je pre proces zlepšovania dôležitý aspekt. Z hľadiska podnikových zámerov tento systém smeruje k dosahovaniu lepších výsledkov v komplexnom pohľade, naopak inovácia má prieniesť podniku len vyšší zisk, ktorý v konečnom dôsledku nemusí znamenať zefektívnenie a zvýšenie výkonnosti podniku cez ukazovateľ produktivity. Celkové prínosy zavedeného systému Kaizen možno kvantifikovať z rôznych pohľadov ako to bolo vo vedeckej štúdii nemenovaného podniku.

Obr. 3: Prínosy zavedeného systému Kaizen.

Na základe výsledkov vedeckej štúdie sa zistilo, že zmeny v technológiách výroby a organizačné zmeny v prevádzke, ako aj pružné reagovanie na potreby

zákazníka - odberateľa, priniesli pozitívne výsledky v znížení ukazovateľov znečisťovania životného prostredia. Vzhľadom k tomu, že sa zmenila celková

filozofia a prístup manažmentu podniku a jeho zamestnancov k ochrane životného prostredia, došlo aj k merateľným zmenám najmä v kvalite výstupov podniku a kvalite

životného prostredia. Odrazom týchto zmien bolo aj zníženie nákladov za znečisťovanie životného prostredia, zníženie nákladov na vstupné výrobné faktory a

celkový priemet bol zaznamenaný vo vysokej spokojnosti zákazníkov a dosahovaní pozitívnych výsledkov hospodárenia podniku.

Vo všeobecnosti je potom nutné pripomenúť, že systém KAIZEN sa orientuje predovšetkým na oblasti ako sú:

zlepšenie manipulácie s materiálom,

zdokonaľovanie výrobných metód a postupov,

zlepšovanie procesov na strojoch,

zvýšenie kvality,

zlepšenie pracovných podmienok,

eliminácia poškodenia nástroja,

redukcia odpadu,

redukcia normy času,

odstránenie zbytočných prác,

zlepšenie pracovnej klímy, komunikácie a spokojnosti pracovníkov,

zvýšenie bezpečnosti pri práci.

ZÁVER

Metóda Kaizen je vhodným a dobre použiteľným nástrojom na identifikáciu a analyzovanie ľubovoľných problémov v podnikovej praxi. Dnes sa začína aplikovať aj v

slovenských podnikoch, ktoré riešia svoje problémy súvisiace s nízkou produktivitou, nesystémovým riadením a nízkou účinnosťou práce cez systém Kaizen,

ktorý zdokonaľuje a zlepšuje podnikateľskú prácu a je nositeľom pridanej hodnoty v komplexnom meradle hodnôt. Tento nástroj moderného riadenia je potrebné

využívať, pretože pomáha odhaľovať nedostatky v jednotlivých fázach riadenia podnikových procesov.

Tento príspevok je výstupom grantovej úlohy VEGA č. 1/2574/05 –aplikácia moderných vývojových trendov v oblasti manažérskeho rozhodovania.

LITERATURA

[1] Floreková, Ľ.: Riadenie kvality, FBERG TU Košice, 1999

[2] Teplická, K.: Ekonomika environmentálne orientovanej kvality. F BERG, Košice, Dizertačná práca, 2004

[3] Virdzek, P.: Produktivita a možnosti jej zvyšovania. Strojárstvo, 2/2003, str.46-47, ISSN 1335-2938

Kontakt na autora:

Ing. Katarína Teplická, PhD.

Katedra podnikania a manažmentu,

TU F BERG Košice, Park Komenského 14, 040 11

Email: katarina.teplicka@tuke.sk

Lektoroval:

Prof. Ing. Jaroslav Nenadál, CSc.